監(jiān)管思路或更趨市場化

盤面綜述

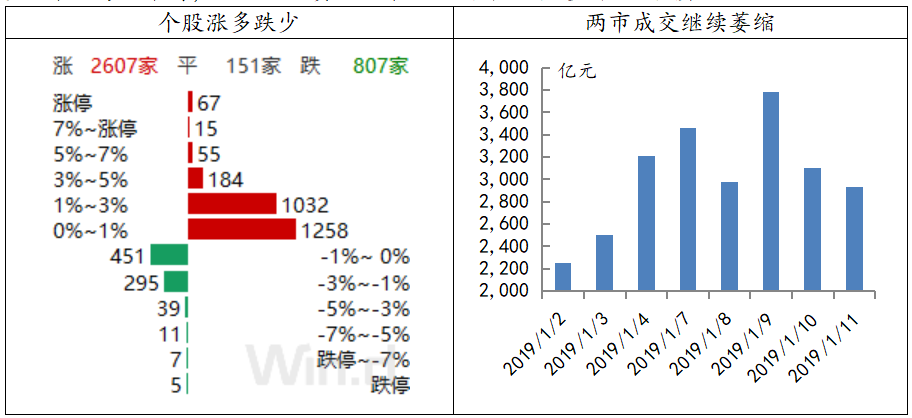

上周五大盤一波三折,早盤金融股的直線拉升后指數(shù)迅速回落甚至一度翻綠,直到午后才企穩(wěn)回升,最終滬指收漲0.74%。伴隨著大盤的走強,題材股也再次活躍,兩市漲停股個數(shù)達到了67只,次新股板塊成為了領漲的主力,新能源車和軍工也有所表現(xiàn)。不過市場的成交量并未隨著指數(shù)的反彈而放大,上周五兩市總成交額2933億元,已經(jīng)連續(xù)兩個交易日下滑,可見主流資金對于這輪反彈的態(tài)度仍然偏謹慎。

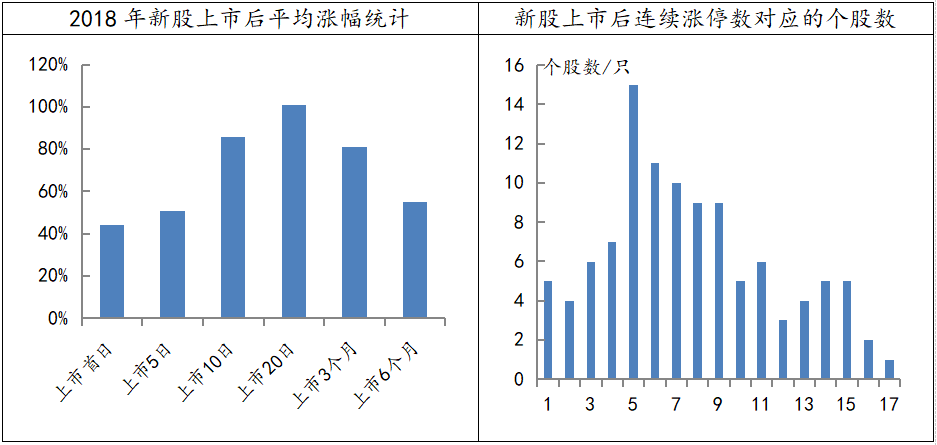

1月12日第二十三屆中國資本市場論壇在北京舉行,證監(jiān)會副主席方星海出席并發(fā)表演講。本次演講內(nèi)容中有不少值得關注,例如他提到新股第一天價格漲幅44%的限制,沒有交易量是虛幻的不準確的價格,因此“個人建議取消新股首日漲停板限制”;2018年外資流入A股約3000億元,2019年預計會進一步的增加,“凈流入6000億可期”;針對股指期貨,到現(xiàn)在為止每天平均開倉數(shù)量仍限制在50手,所以“還要進一步的放開”。從一系列表態(tài),再結(jié)合近期監(jiān)管機構(gòu)對于連續(xù)漲停個股交易限制明顯減少的變化可以看出,監(jiān)管的思路上有進一步向市場化轉(zhuǎn)變的跡象。2018年上市的新股,連板數(shù)通常在5-10個之間,個股的平均漲幅則是上市后20個交易日左右最大。而單就新股發(fā)行上市的交易制度而言,取消新股首日的漲幅限制會增加博弈的難度,進而縮小新股申購套利的空間,因此對二級市場投資者屬于中長期利好。

數(shù)據(jù)來源:wind資訊 財通研究所

各方面消息都顯示科創(chuàng)板在2019年上半年取得大進展的概率較高,據(jù)上證報的報道,券商投行已經(jīng)陸續(xù)開始向有關部門推薦科創(chuàng)板上市企業(yè),方向上重點支持具有自主知識產(chǎn)權、具有成熟商業(yè)模式的企業(yè),主要圍繞新一代信息技術、高端裝備制造和新材料、新能源及節(jié)能環(huán)保、生物醫(yī)藥、技術服務等五大領域的企業(yè),另外關于科創(chuàng)板是否接受紅籌和VIE(可變利益實體)架構(gòu)的企業(yè),目前有關部門仍在審慎考慮討論中。滬指經(jīng)過上周震蕩反彈后再次面臨60日線的壓力位考驗,我們認為大盤中期震蕩筑底的格局未改,戰(zhàn)略上仍以控制倉位逢低吸納為主,短期博弈的戰(zhàn)術層面可以關注新基建和消費刺激相關板塊的反彈機會。

證監(jiān)會核發(fā)3家企業(yè)IPO批文 未過會正常待審企業(yè)降至259家。近日,證監(jiān)會按法定程序核準了3家企業(yè)的首發(fā)申請,分別是南京威爾藥業(yè)股份有限公司,西安銀行股份有限公司,蘇州恒銘達電子科技股份有限公司,未披露融資額。上述企業(yè)及其承銷商將分別與交易所協(xié)商確定發(fā)行日程,并陸續(xù)刊登招股文件。截至2019年1月10日,中國證監(jiān)會受理首發(fā)及發(fā)行存托憑證企業(yè)298家,其中已過會32家,未過會266家。未過會企業(yè)中正常待審企業(yè)259家,中止審查企業(yè)7家。

寧吉喆:2018年經(jīng)濟增速6.5%目標能夠?qū)崿F(xiàn) 對應8萬億元增量。在12日舉辦的第23屆中國資本市場論壇上,發(fā)改委副主任、國家統(tǒng)計局局長寧吉喆明確表示,2018年國內(nèi)經(jīng)濟增長6.5%的目標能夠?qū)崿F(xiàn),對應約8萬億元人民幣左右的增量,相當于世界上排名第15位國家的GDP總額。

房貸利率下降房價仍難扭轉(zhuǎn)頹勢 利率或?qū)⒗^續(xù)下行。融360大數(shù)據(jù)研究院昨日發(fā)布的數(shù)據(jù)顯示,2018年12月份全國首套房貸款平均利率為5.68%,是23個月以來首次出現(xiàn)下降。融360的數(shù)據(jù)還顯示,全國范圍內(nèi)二套房貸款平均利率的下行還要更早一點,2018年12月份是6.04%,較上月回落了2個基點,已經(jīng)連續(xù)兩個月回落。

免責聲明

本報告僅供財通證券股份有限公司的內(nèi)部客戶使用。本公司不會因接收人收到本報告而視其為本公司的當然客戶。

本報告的信息來源于已公開的資料,本公司不保證該等信息的準確性、完整性。本報告所載的資料、工具、意見及推測只提供給客戶作參考之用,并非作為或被視為出售或購買證券或其他投資標的邀請或向他人作出邀請。

本報告所載的資料、意見及推測僅反映本公司于發(fā)布本報告當日的判斷,本報告所指的證券或投資標的價格、價值及投資收入可能會波動。在不同時期,本公司可發(fā)出與本報告所載資料、意見及推測不一致的報告。

本公司通過信息隔離墻對可能存在利益沖突的業(yè)務部門或關聯(lián)機構(gòu)之間的信息流動進行控制。因此,客戶應注意,在法律許可的情況下,本公司及其所屬關聯(lián)機構(gòu)可能會持有報告中提到的公司所發(fā)行的證券或期權并進行證券或期權交易,也可能為這些公司提供或者爭取提供投資銀行、財務顧問或者金融產(chǎn)品等相關服務。在法律許可的情況下,本公司的員工可能擔任本報告所提到的公司的董事。

本報告中所指的投資及服務可能不適合個別客戶,不構(gòu)成客戶私人咨詢建議。在任何情況下,本報告中的信息或所表述的意見均不構(gòu)成對任何人的投資建議。在任何情況下,本公司不對任何人使用本報告中的任何內(nèi)容所引致的任何損失負任何責任。

本報告僅作為客戶作出投資決策和公司投資顧問為客戶提供投資建議的參考。客戶應當獨立作出投資決策,而基于本報告作出任何投資決定或就本報告要求任何解釋前應咨詢所在證券機構(gòu)投資顧問和服務人員的意見;

本報告的版權歸本公司所有,未經(jīng)書面許可,任何機構(gòu)和個人不得以任何形式翻版、復制、發(fā)表或引用,或再次分發(fā)給任何其他人,或以任何侵犯本公司版權的其他方式使用。

對外發(fā)布時間:2019年1月13日

報告發(fā)布機構(gòu):財通證券研究所

分析師:金敏 SAC編號:S0160516020001

- 上一篇:熱點降溫,謹慎高位股的回調(diào)

- 下一篇:尋找春天的“升因”

16811155854181714983515899.png)